如果你有过交易的经验,你肯定知道KDJ指标。它由三条曲线(K、D、J)构成,看似直观简单。教科书和网络上的文章通常会告诉你一些常见的规则:K线上穿D线,买入;K线下穿D线,卖出;指标高于80,市场超买,赶紧卖出;低于20,市场超卖,买入。

这些规则看起来似乎很合理。但现实往往没有这么简单。

你依照金叉信号买入,结果市场稍作反应后继续下跌,最终被套;

你看到KDJ进入超买区并形成死叉,于是果断卖出,却发现价格继续上涨,错过了机会。

一次又一次,KDJ的信号似乎都没有按预期工作,给你的交易带来了困扰。然后你会和我一样开始质疑:KDJ可能根本就没卵用。

这个问题困扰了我很久。直到我从基础的数学原理和逻辑入手,重新审视它,我发现大多数人之所以被KDJ误导,并非指标本身存在问题,而是我们从未真正理解它的工作原理。

这篇文章记录了我的探索过程。我将从基础开始,带你重新认识KDJ指标。我们将共同学习如何将KDJ,从一个频繁给出错误信号的工具,转变为一个帮助我们分析市场的有力工具。

一、KDJ曲线基础

要破解KDJ的密码,我们必须先回到它的诞生地,理解它的每一根线条是如何从原始的价格数据中被一步步制造出来的。

KDJ的理论基石,源于一位名叫乔治·莱恩(George Lane)的分析师在20世纪50年代的一个深刻洞察。他发现了一个简单却极为重要的市场现象:

- 在上涨趋势中,收盘价往往倾向于接近当天的最高价。

- 在下跌趋势中,收盘价则倾向于接近当天的最低价 。

这并非巧合。想象一下,在一天的交易中,多头和空头进行了一场激烈的拉锯战。如果最终收盘时,价格被牢牢地钉在最高点附近,这说明什么?

这说明在终场哨声吹响时,多头取得了压倒性的胜利,他们牢牢掌控着局面,市场信心十足。

反之,如果收盘价接近全天的最低点,则意味着空头在收盘时占据了主导,多头无力回天。

因此,收盘价在一个交易周期(比如一天)内的相对位置,就像一场战役的最终战报,直接反映了当前市场的动量方向和强弱。

这个核心思想,就是KDJ指标的灵魂。

1.1 KDJ指标的生产过程

KDJ指标的构建过程,就像一个精密的加工流水线。它将原始、混乱的价格数据,通过四道工序,层层提炼,最终变成了我们看到的三条平滑的曲线。

第一道工序:计算RSV(未成熟随机值 )

这是整个指标的原材料。它的作用是,将绝对的价格数字,转化为一个相对的百分比位置。

公式是这样的:

注:N通常默认取值为9

这个公式看起来有点复杂,但它的逻辑非常直观。它把过去N天(通常是9天)的价格波动范围看作一把尺子,最高价是100刻度,最低价是0刻度。然后,它测量出今天的收盘价在这把尺子的哪个位置。

举个例子,如果算出来的RSV值是80,就意味着今天的收盘价,位于过去9天价格区间的80%高位上。这无疑是一个强烈的多头信号,说明收盘时买方力量非常强劲 。

第二道工序:第一次平滑,得到K线

原始的RSV值有点过于零散,而且波动剧烈,经常大开大合,充满了噪音。为了看清主趋势,我们需要对信息进行第一次整理和平滑。于是,K线诞生了。

它的计算方式是对当天的RSV值进行加权平均:

这本质上是一种指数移动平均(EMA)算法 。K线过滤掉了一些极端波动,代表了经过初步平滑后的市场动量。它反应速度较快,因此被称为快线 。

第三道工序:第二次平滑,得到D线

为了进一步过滤掉短期干扰,捕捉更核心的动量趋势,设计师对K线进行了第二次平滑处理,得到了D线。

它的计算方式和K线如出一辙,只是把原材料从RSV换成了K线:

D线可以看作是K线的移动平均线,因此它比K线更平滑、更稳定,代表了动量的慢速或长期趋势 。在实战中,D线通常被视为慢线,是判断趋势和确认信号的关键 。

第四道工序:点睛之笔,创造J线

如果说K线和D线是继承了随机指标的优良传统,那么J线的出现,则是KDJ指标真正的神来之笔,也是它区别于所有其他摆动指标的核心所在。

J线的公式异常简洁:

这条线的设计初衷,是为了捕捉快速动量(K线)与慢速动量(D线)之间的偏离程度 。正因为这个设计,J线变得极其敏感,总能提前预示市场的短期转折 。

1.2 重新认识J线

绝大多数交易者,包括过去的我,都只是简单地把J线当作一个更灵敏的信号。但我们很少去问一个为什么:

为什么3K - 2D这个公式能让它变得如此灵敏?

答案藏在简单的数学变换之中。让我们把这个公式做一次重构:

原始公式:

我们把3K拆成K + 2K,得到:

然后提取公因数2,就变成了:

现在,J线设计的真正意图清晰地展现在我们面前。J = K + 2(K - D)这个公式告诉我们,J值的构成包含两个部分:

第一部分 K:这是J值的基础,代表了当前的市场动量。

第二部分 2 * (K - D):这是J线的核心引擎,我称之为动量加速器。(K - D)这个差值,本身就代表了快速动量(K)与慢速动量(D)之间的距离。

当K线快速上涨、远离D线时,这个差值会变大,说明动量正在加速。

当K线回调、靠近D线时,差值缩小,说明动量正在减速。而J线的公式,将这个代表加速度的差值,乘以了2倍,极大地放大了动量变化的速度!

J线根本不是一个简单的摆动指标,它是一个经过精密设计的、用于量化动量加速度的工具。 它在用一种前瞻性的方式,基于当前的动量(K值)和当前的加速度(K与D的差值),来预测动量接下来可能达到的位置。

当市场加速上涨时,K线会迅速拉开与D线的距离,(K - D)为正且不断增大。J线通过放大这个加速效应,会比K、D线更快地冲向高位,甚至突破100的限制。这代表的,是市场情绪从乐观转向极度贪婪,动能在短期内被严重透支。

当市场加速下跌时,K线会快速下坠,(K - D)为负且绝对值不断增大。J线会因此被迅速拉向负值区域,甚至跌破0。这代表的,是市场情绪从悲观滑向极度恐慌,抛售动能被集中释放。

现在我们终于明白,为什么J值突破100或跌破0,往往预示着短期趋势的衰竭。因为它捕捉到的,正是市场情绪从理性走向极端的那个临界点,是动量加速度达到极限的信号 。

二、重新理解KDJ的经典信号

当我们带着对动量加速度的全新理解,再回头审视那些经典的KDJ信号时,一切都变得豁然开朗。我们可以超越那些机械的、非黑即白的规则,用一种更深刻、更符合市场现实的视角来运用它们。

2.1 超买与超卖区

传统观念认为,K/D值高于80是超买区,低于20是超卖区,是反转的信号 。

这是新手最容易掉进的陷阱。将超买超卖区视为固定的反转信号,会让你在强势趋势中过早离场。正确的理解是,指标进入这些区域,代表市场进入了一种统计上的极端状态。

比如,指标进入80以上的超买区,意味着在过去一段时间里,价格总是以接近区间顶部的位置收盘。这背后是极度乐观甚至狂热的市场情绪,多头的力量可能已经消耗巨大 。但这并不意味着价格会马上掉头。强大的趋势可以让指标在超买区停留很长时间。

因此,超买超卖区本身不是交易信号,而是一个警示区域。它在告诉你:市场反转的概率正在显著增加。真正的交易决策,应该是在这个区域内,等待一个明确的确认信号出现,比如我们稍后会讲到的死叉或顶背离。

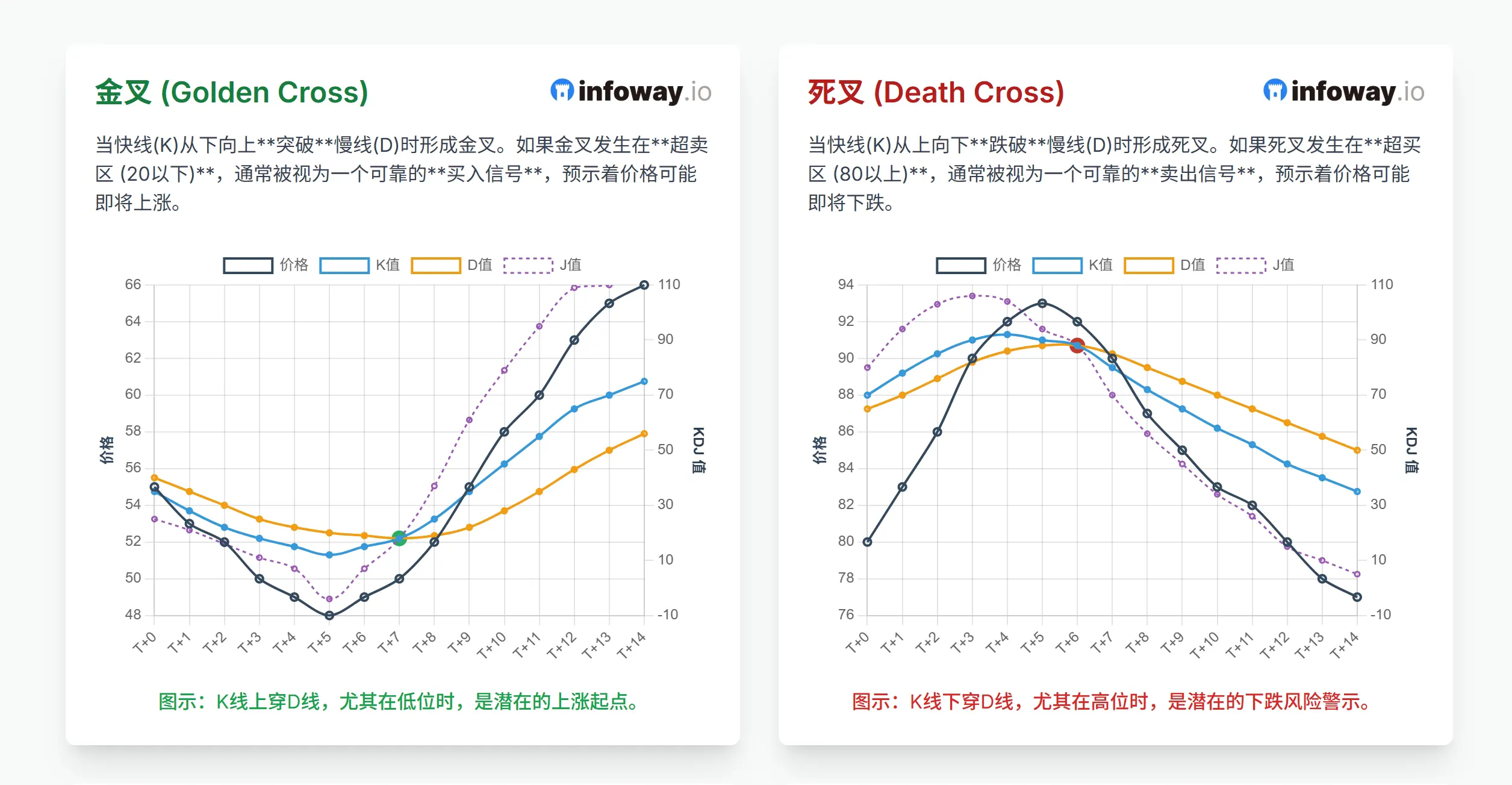

2.2 金叉与死叉

传统信号:金叉(K线上穿D线)买入;死叉(K线下穿D线)卖出 。

我们来重新理解:一个交叉信号是黄金还是陷阱,很大程度上取决于它发生的位置。

高价值交叉:发生在超卖区(低于20)的金叉,是极其强烈的买入信号。在市场极度悲观、卖方力量几乎耗尽的区域,动量突然发生了积极的逆转,这是多么可靠的信号 。同理,发生在 超买区(高于80)的死叉,也是非常可靠的卖出信号。

低价值交叉:发生在20至80之间的中间区域的交叉,尤其是在横盘震荡的市场里,往往只是随机的市场噪音。如果你根据这些信号频繁交易,结果很可能是被市场反复打脸,造成无谓的亏损 。

拒绝交叉:这是一个很少有人提及,但威力巨大的趋势持续形态。当K线在回调中无限接近D线,眼看就要形成死叉(在上升趋势中)或金叉(在下降趋势中),但最终却拒绝了交叉,反而掉头回到原有的趋势方向。这个被拒绝的交叉是一个强烈的信号,它表明市场的调整力度非常弱,原有趋势的力量极其强大,调整已经结束,是绝佳的加仓或重新入场的时机 。

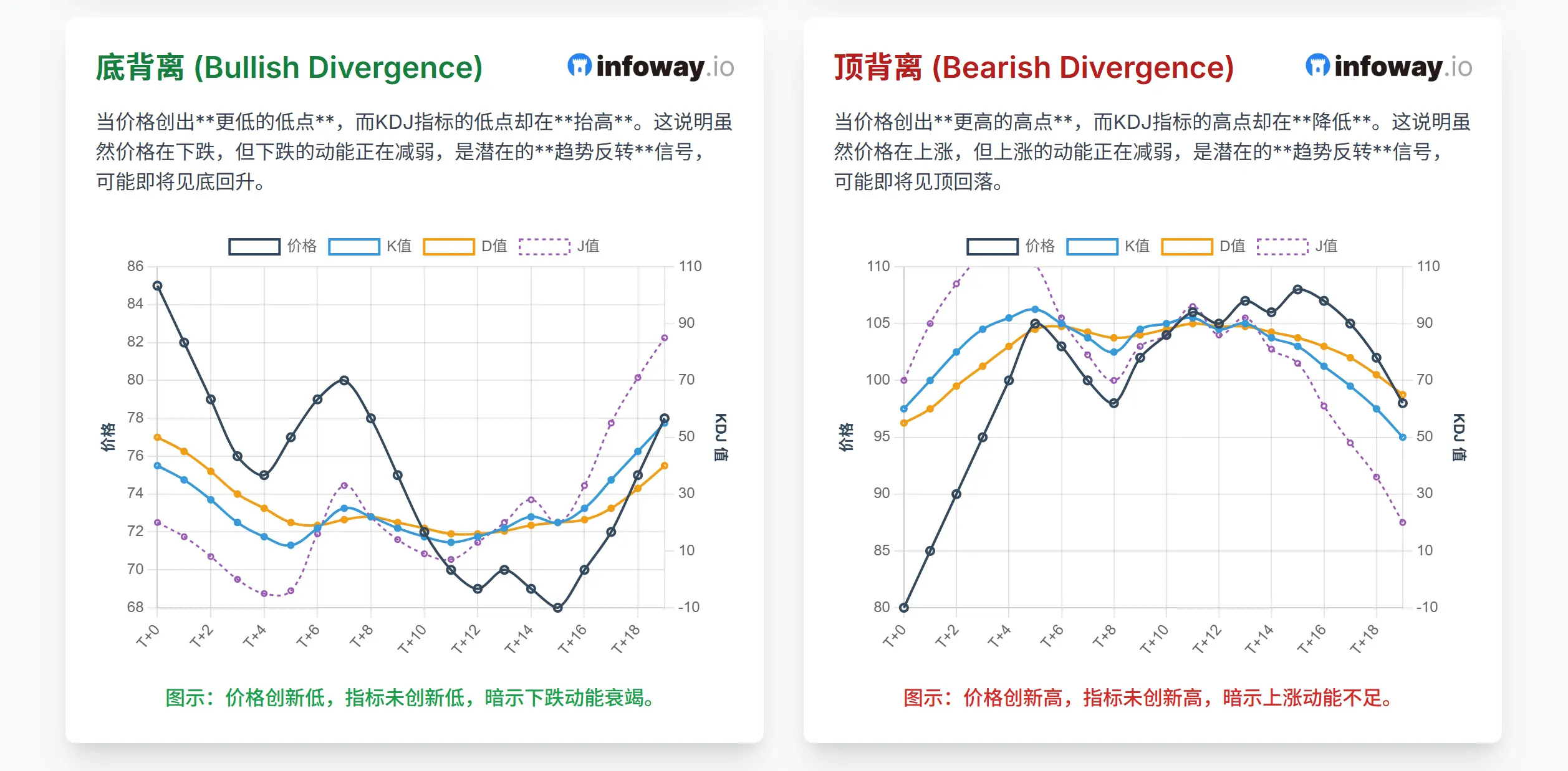

2.3 背离

背离是技术分析中最强大的信号之一,它发生在指标走势与价格走势相矛盾的时候,如同汽车的引擎已经开始异响,虽然车还在向前跑,但你知道它快要出问题了 。

常规背离(预示反转)

- 底背离:价格创出新低,但KDJ指标的低点却在抬高。这说明虽然价格还在下跌,但下跌的动能(卖盘力量)已经衰竭,是潜在的买入信号 。

- 顶背离:价格创出新高,但KDJ指标的高点却在降低。这说明上涨的动能(买盘力量)正在减弱,是潜在的卖出信号 。

隐藏背离(预示趋势延续 – 进阶技巧)

- 隐藏看涨背离:在一段明确的上升趋势中,价格回调形成了一个更高的低点,但KDJ指标却创出了一个更低的低点。这表明当前的回调是一次非常健康的洗盘,市场清除了不坚定的多头,为下一波上涨积蓄了力量。这是一个理想的逢低买入信号。

- 隐藏看跌背离:在一段明确的下降趋势中,价格反弹形成了一个更低的高点,但KDJ指标却创出了一个更高的高点。这表明当前的反弹极为无力,空头趋势大概率将延续,提供了绝佳的逢高做空机会。

2.4 指标钝化

现在,让我们来谈谈KDJ最被人诟病的那个缺陷:指标钝化(Passivation)。

在强劲的单边行情中,KDJ会长时间粘在80以上的超买区,或20以下的超卖区,不断发出看似错误的反转信号,导致交易者过早离场,或者更糟糕的逆势做空 。这让无数交易者对KDJ又爱又恨。

现在,请忘掉你之前对钝化的所有负面印象。因为,指标钝化并非KDJ的缺陷,恰恰相反,它是该指标能够提供的最强烈的趋势确认信号之一!

让我们用第一性原理来推导一下:

- KDJ高位钝化意味着什么?意味着K、D、J值在很长一段时间内,都保持在接近100的水平。

- 这又意味着什么?根据计算公式,这意味着它的原材料RSV值,在很长一段时间内也持续接近100。

- RSV值为100意味着什么?根据RSV的公式,这意味着当日收盘价(Cn)等于或非常接近过去N个周期内的最高价(HN)。

- 所以,KDJ高位钝化的本质是:市场在用日复一日的价格行为,反复地向你确认一种极端强势的状态——资产价格在持续地以接近区间最高点的状态收盘。

这不正是对一个健康、强劲的上升趋势最经典、最完美的定义吗?

当你观察到KDJ高位钝化时,正确的反应不应该是恐慌地寻找卖点,而应该将其解读为一个巨大的、闪烁的禁止做空信号牌!

钝化现象本身就在告诉你,当前的市场主力拥有压倒性的力量。真正的卖出时机,应当是等待KDJ指标明确地、决定性地脱离钝化状态(例如,K、D线双双有效跌破80区域)之后,才开始考虑。

通过这种方式,我们成功地将一个广为流传的指标缺陷,转化为了一个极具价值的、可操作的交易洞察。

三、基于KDJ指标的高阶策略

当我们掌握了KDJ的深层语言后,就可以开始构建更复杂、更稳健的交易策略。这些策略的核心思想,是通过引入其他维度的分析,过滤掉市场噪音,只在最高确定性的机会出现时才出手。

3.1 多时间周期共振

只看单一时间周期的信号,就像只盯着眼前的浪花,很容易迷失方向。而多时间周期分析(Multi-Timeframe Analysis)能让你同时看到浪花、波浪和潮汐,从而确保你的交易方向与市场的主流力量一致 。

操作框架:

- 定义战略周期(例如,周线图):使用周线KDJ来判断市场的主要趋势,即潮汐的方向。如果周线KDJ金叉向上,且数值在50以上,我们定义当前为多头市场。反之,则为空头市场。

- 定义战术周期(例如,日线图):在日线图上,我们只执行与周线战略方向一致的交易信号。

- 如果周线是多头趋势,那么在日线图上,我们只关注金叉、底背离等买入信号,而完全忽略所有的死叉和顶背离信号。我们将这些卖出信号视为上升趋势中的正常回调或噪音,甚至是加仓的机会 。

- 反之,如果周线是空头趋势,我们则只在日线图上寻找卖出信号。

核心优势:这种顺大势,逆小势的交易哲学,通过高维度的趋势过滤,可以极大地减少你在主趋势中的逆向操作,从而显著提高交易的胜率和盈亏比。

3.2 KDJ与成交量分布的协同

这是一个将KDJ的动量分析与市场结构分析相结合的创新策略。

大多数技术指标,包括KDJ,主要回答的是何时(When)和多快(How Fast)的问题。但它们无法告诉你,当前的价格是否处在一个值得交易的位置(Where)。

而成交量分布(Volume Profile)恰好弥补了这一环。它通过在图表侧边展示不同价位上的成交量大小,清晰地标示出了市场的价值共识区(高成交量区域,HVN)和快速通过区(低成交量区域,LVN)。这些高成交量区域,因为聚集了大量的买卖意愿,通常会构成强劲的支撑和阻力 。

高概率交易场景:

- 在高成交量节点(HVN)的关键反转:当价格回调至一个前期形成的、非常明显的HVN(高成交量节点)时,这个位置本身就构成了强大的结构性支撑。如果此时,日线级别的KDJ指标恰好在超卖区形成金叉,或出现底背离,这就构成了一个确定性极高的买入信号。这个信号的威力在于,它同时得到了两个维度的确认:

- 空间维度(位置):价格到达了市场公认的价值区。

- 时间维度(动量):下跌动能恰好在这个关键位置耗尽,并开始反转。

- 突破关键HVN后的回踩确认:当价格放量突破一个长期盘整的HVN区域后,通常会有一个回踩动作来确认突破的有效性。当价格首次回踩到这个HVN的上沿时,如果在4小时或1小时等更小周期图上,KDJ给出了一个金叉信号,这是一个高质量的趋势延续入场点。

将KDJ的动量信号与成交量分布的结构性价位相结合,实现了在正确的地方,等待正确的时机。这种时空共振的交易逻辑,能够帮你过滤掉大量发生在无效位置的、随机的动量信号,从而让你的交易系统变得异常稳健。

3.3 J线极端值与成交量放量

我们已经知道,J线值超越100或跌破0,是市场情绪达到极度贪婪或恐慌的瞬间体现 。这种极端情绪往往是不可持续的,预示着趋势的末端。本策略旨在通过结合J线的极端信号与成交量的异常放大,来精准捕捉趋势的衰竭高潮(Climax Top)和投降式抛售(Capitulation Bottom)。

交易设置:

- 识别J线极端值:耐心等待J线果断地向上突破100(用于寻找做空机会)或向下跌破0(用于寻找做多机会)。这标志着市场情绪已进入非理性状态。

- 寻找成交量顶点:在J线出现极端值的同时,观察成交量柱。我们需要看到一根成交量被显著放大(通常是近期平均成交量的2到3倍以上)的K线 。这种天量成交确认了这是一个顶点事件,意味着大量的筹码在短时间内完成了换手。

- 等待确认再入场:最关键的一步——真正的入场点并非出现在信号发生的瞬间,而是需要后续价格行为的确认。

- 对于J < 0的投降底:在出现天量K线之后,等待价格重新收盘于这根天量K线的最低点之上时,触发买入信号。

- 对于J > 100的衰竭顶:在出现天量K线之后,等待价格重新收盘于这根天量K线的最高点之下时,触发卖出信号。

J线跌破0并伴随着恐慌性的抛售放量,通常意味着市场中最脆弱、最不坚定的投资者(Weak Hands)已经被彻底清洗出局。当潜在的卖方力量耗尽时,价格反弹的条件就成熟了。反之,J线突破100并伴随追涨情绪的巨量成交,则意味着最后的买家已经入场,后续购买力难以为继,趋势反转一触即发。

KDJ可以和多个指标一起看,比如我们前文提到的MACD和RSI指标,感兴趣的同学可以看看,这里不再赘述。

四、KDJ量化策略

将交易思想转化为严谨的、可回测的量化策略,是通往专业交易的必经之路。接下来我们将探讨如何以数据驱动的方式,来应用、评估和改进我们的KDJ策略。

4.1 参数优化

交易软件中默认的(9,3,3)参数组合,是针对传统股票市场中短期波段的经验值 。然而,将这一组参数一刀切地应用于所有市场、所有品种,是导致策略失效的主要原因之一 。

不同资产,不同参数:

- 高波动性资产(如加密货币、小盘股):这类资产价格变动快,使用较短的计算周期(例如N=5或7)能让KDJ更灵敏地捕捉短期机会。但代价是会产生更多虚假信号,因此可能需要适当增加平滑周期(例如将(3,3)调整为(5,5))来平衡 。

- 低波动性资产(如蓝筹股、股指):这类资产趋势性强,使用较长的计算周期(例如N=14或21)可以有效过滤掉市场噪音,捕捉更主要的趋势性波动,从而提高信号的稳定性 。

不同市场状态,不同参数:在明确的趋势行情中,使用长周期KDJ可以避免被小的回调震出场外。而在盘整震荡行情中,短周期KDJ则能更有效地捕捉区间顶部和底部的反转机会。

下表提供了一个不同市场环境下的KDJ参数设置参考框架:

| 资产类别 | 强趋势行情 | 弱趋势/盘整行情 | 高波动行情 |

| 蓝筹股/指数 | 长周期 (如 21,5,5) | 标准周期 (如 9,3,3) | 标准或稍长周期 (如 14,3,3) |

| 成长股/中小盘股 | 标准周期 (如 9,3,3) | 短周期 (如 7,3,3) | 短周期+增加平滑 (如 7,5,5) |

| 外汇主要货币对 | 长周期 (如 14,3,3) | 标准周期 (如 9,3,3) | 标准周期 (如 9,3,3) |

| 加密货币 | 标准周期 (如 9,3,3) | 短周期 (如 5,3,3) | 短周期+增加平滑 (如 5,5,5) |

4.2 构建算法交易策略

将交易逻辑程序化是量化交易的第一步。以下是一个基于KDJ超卖区金叉策略的代码:

import pandas as pd

import pandas_ta as ta

from backtesting import Backtest, Strategy

from backtesting.lib import crossover

import yfinance as yf

# -----------------------------------------------------------------------------

# 1. 定义KDJ策略

# -----------------------------------------------------------------------------

class KDJStrategy(Strategy):

"""

KDJ超卖区金叉买入,超买区死叉卖出策略

"""

# --- 策略参数定义 ---

n_period = 9 # RSV计算周期

k_smooth = 3 # K值平滑周期

d_smooth = 3 # D值平滑周期

oversold_level = 20 # 超卖阈值

overbought_level = 80 # 超买阈值

def init(self):

"""

策略初始化方法,用于计算指标

"""

# backtesting.py 框架不支持直接计算KDJ,我们使用pandas_ta来辅助计算

# 首先,将回测数据转换为pandas DataFrame

df = pd.DataFrame({

'high': self.data.High,

'low': self.data.Low,

'close': self.data.Close

})

# 使用pandas_ta计算KDJ指标

kdj = df.ta.kdj(length=self.n_period, signal=self.k_smooth, scl=self.d_smooth)

# 将计算出的K, D, J线赋值给策略变量,以便在next()方法中调用

# self.I() 函数用于将外部计算的指标序列包装成backtesting.py可识别的指标

self.k = self.I(lambda x: kdj[f'K_{self.n_period}_{self.k_smooth}_{self.d_smooth}'], self.data.Close)

self.d = self.I(lambda x: kdj, self.data.Close)

self.j = self.I(lambda x: kdj[f'J_{self.n_period}_{self.k_smooth}_{self.d_smooth}'], self.data.Close)

def next(self):

"""

策略的核心逻辑,每个时间点(K线)都会执行一次

"""

# --- 定义买入条件 ---

# 1. K线从下向上穿越D线 (金叉)

# 2. 并且,K线和D线都处于超卖区

is_golden_cross = crossover(self.k, self.d)

is_oversold = self.k[-1] < self.oversold_level and self.d[-1] < self.oversold_level

# --- 定义卖出条件 ---

# 1. K线从上向下穿越D线 (死叉)

# 2. 并且,K线处于超买区

is_death_cross = crossover(self.d, self.k)

is_overbought = self.k[-1] > self.overbought_level

# --- 执行交易 ---

# 如果满足买入条件,并且当前没有持仓,则买入

if is_golden_cross and is_oversold:

if not self.position:

self.buy()

# 如果满足卖出条件,并且当前持有仓位,则平仓卖出

elif is_death_cross and is_overbought:

if self.position:

self.position.close()

# -----------------------------------------------------------------------------

# 2. 运行回测

# -----------------------------------------------------------------------------

if __name__ == '__main__':

# --- 获取数据 ---

# 您可以替换成任何您想回测的股票代码和时间范围

# 这里我们使用苹果公司(AAPL)从2018年到2023年的日线数据作为示例

try:

data = yf.download('AAPL', start='2018-01-01', end='2023-12-31', interval='1d')

if data.empty:

raise ValueError("未能下载数据,请检查股票代码或网络连接。")

except Exception as e:

print(f"数据下载失败: {e}")

# 如果下载失败,创建一个空的DataFrame以避免后续错误

data = pd.DataFrame()

if not data.empty:

# --- 配置回测 ---

# 初始化Backtest对象

# data: K线数据 (必须包含 'Open', 'High', 'Low', 'Close')

# KDJStrategy: 我们上面定义的策略类

# cash: 初始资金

# commission: 交易手续费率 (例如 0.002 表示 0.2%)

bt = Backtest(data, KDJStrategy, cash=100000, commission=.002)

# --- 运行并输出结果 ---

print("正在运行回测...")

stats = bt.run()

print("\n--- 回测性能报告 ---")

print(stats)

print("--------------------")